З початку 2024 року українці почали активно нарощувати борги за мікрокредитами, відомими також як “кредити до зарплати”. Загальна сума боргу зросла в 1,7 раза, досягнувши 16,02 мільярдів гривень. Щомісяця українці оформляють близько 670 тисяч таких кредитів.

Середня сума позики збільшилася на 28% порівняно з минулим роком, досягнувши 6 190 грн. Це свідчить про зростання попиту на мікрокредити, хоча високі відсоткові ставки залишаються головною проблемою для позичальників.

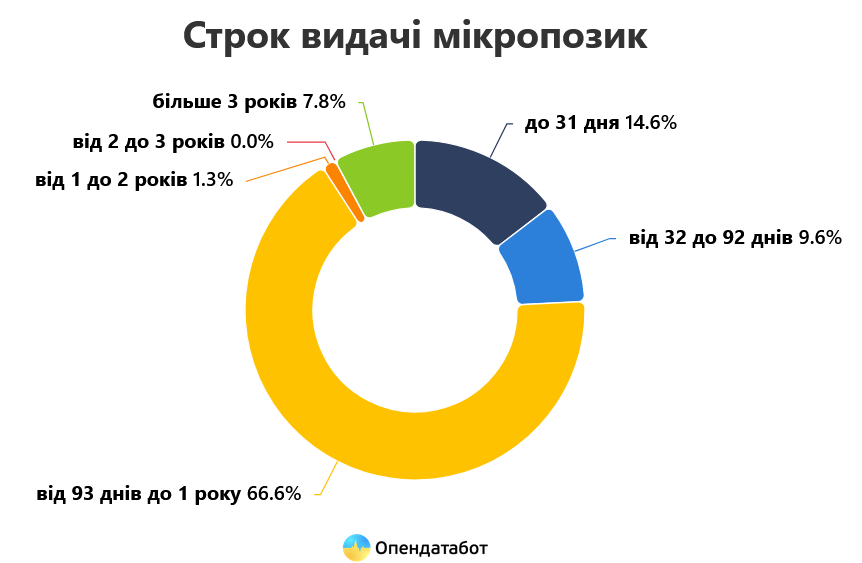

Найчастіше українці оформляють позики на термін від 93 днів до 1 року, що становить 66,6% всіх кредитів. Але є й ті, хто бере гроші на термін до 31 дня (14,6%) або на більш тривалий період (32-92 дні – 9,6%).

Компанії активно пропонують акційні умови для нових клієнтів, намагаючись залучити їх до використання мікрокредитів. Наприклад, одне з підприємств обіцяє за кредит на 15 тис. грн взяти лише 45 грн за місяць. Але реальні умови позики часто включають неймовірно високі річні відсоткові ставки, які можуть досягати 105 015% на рік.

Основний ризик полягає в тому, що якщо позика не повертається вчасно, клієнт може опинитися в борговій ямі через екстремально високі проценти. Оскільки ставки зростають в геометричній прогресії при непогашених боргах, позичальники стикаються з величезними фінансовими проблемами.